२०.१२°C काठमाडौं

२०.१२°C काठमाडौं

आयकर प्रणालीमा सुधारको खाँचो

मूल्य अभिवृद्धि करपछि राजस्वको दोस्रो महत्त्वपूर्ण स्रोत आयकर हो । यसबाट कुल कर राजस्वको २७ प्रतिशतजति र कुल गार्हस्थ्य उत्पादनको ५.४० प्रतिशत हिस्सा प्राप्त हुन्छ । यस करलाई राजस्वको स्रोतका रूपमा मात्र नभई समाजमा आयको असमान वितरण कम गर्ने हतियारका रूपमा पनि प्रयोग गरिएको छ ।

सन् १९९० को दशकमा लागू गरिएको प्रथम पुस्ताको कर सुधार सन्दर्भमा आयकरलाई प्रशासनिक हिसाबले सरल र आर्थिक हिसाबले सक्षम बनाएर राजस्व परिचालन बढाउन करको आधार विस्तार गरेर दर घटाउन जोड दिइएको थियो । परिणामस्वरूप प्राकृतिक व्यक्ति तथा एकलौटी फर्मको आयमा १५ र २५ प्रतिशतको व्यक्तिगत आयकर र कानुनी व्यक्तिमध्ये बैंक तथा वित्तीय संस्थाको आयमा ३० प्रतिशत र अन्यको आयमा २५ प्रतिशतको संस्थागत आयकर लागेको थियो । आयकरको आधारमा प्रायः सबै किसिमका आय समावेश गरेर करको आधार विस्तार गरिएको थियो ।

आयकर ऐन २०५८ लागू भएसँगै आयकर व्यवस्था आधुनिक युगमा प्रवेश गरेको थियो । यस ऐनले स्वयंकर निर्धारणको सिद्धान्तलाई पूर्ण रूपमा अंगीकार गरेको थियो र आयकर प्रणालीमा विश्वमा विकसित भएका कर मुक्ति विरुद्धको सामान्य नियम, नियन्त्रणमा परिवर्तन, सम्बद्ध व्यक्तिबीच मूल्य हस्तान्तरण (ट्रान्सफर प्राइसिङ) र नियन्त्रित विदेशी निकायजस्ता नवीनतम् अवधारणा अपनाएको थियो । फलस्वरूप अन्तर्राष्ट्रिय स्तरमा भएको एनसेलको कर विवादको निर्णय नेपालको पक्षमा हुने कानुनी आधार तयार भएको थियो ।

आयकरका समस्या

केही वर्षदेखि व्यक्तिगत आयकरका दरको संख्या तथा तह दुवैमा वृद्धि गर्ने प्रवृत्ति बढ्दै गइरहेको छ । फलस्वरूप व्यक्तिगत आयकर रोजगारी आयको पहिलो स्ल्याब (ब्राकेट) मा १ प्रतिशतको सामाजिक सुरक्षा करको नामले लगाइएको छ भने त्यसमाथिका पाँचवटा स्ल्याबमा १०, २०, ३०, ३६ र ३९ प्रतिशतका दरले लागू गरिएको छ ।

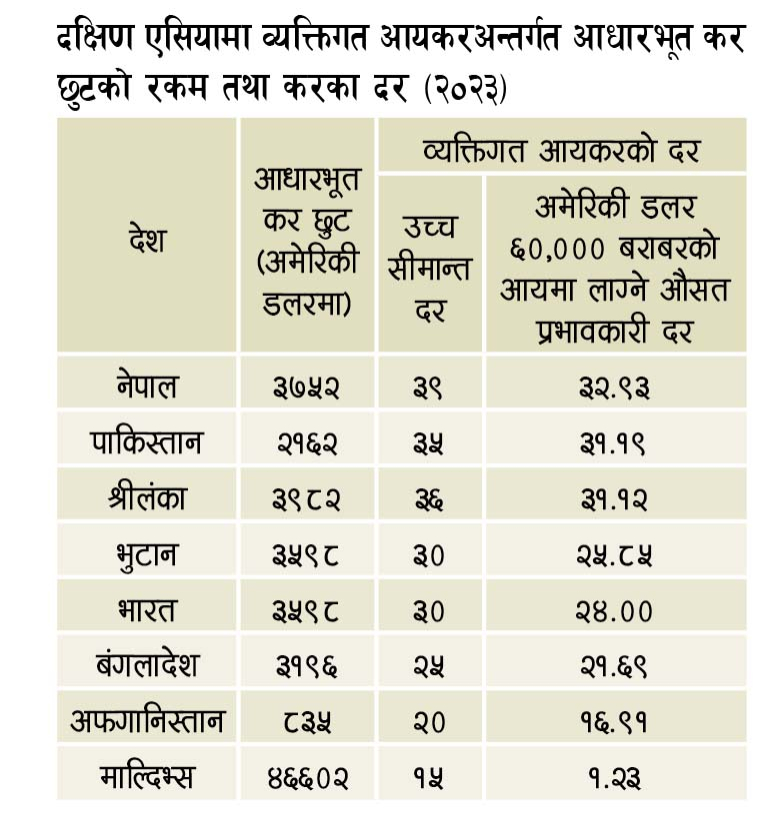

अमेरिकी डलर ६०,००० बराबरको आयमा लाग्ने नेपालको व्यक्तिगत आयकरको वैधानिक (स्ट्याटुटोरी) र प्रभावकारी (इफेक्टिभ) दुवै दर दक्षिण एसियामै सबभन्दा बढी छ (हेर्नुहोस् तालिका) । वैधानिक दर भन्नाले कानुनअनुसार आयका विभिन्न स्ल्याबमा लाग्ने करका दर हुन् भन्ने बुझिन्छ । आयको सबभन्दा माथिल्लो स्ल्याबमा लाग्ने सीमान्त दर नेपालमा ३९ प्रतिशत छ भने माल्दिभ्समा १५ प्रतिशत । प्रभावकारी दर भनेको कर नलाग्ने आयको पहिलो स्ल्याब र त्यसमाथिका विभिन्न स्ल्याबमा लागेका करका दरको आधारमा तिर्नुपर्ने कर भनेर कायम गरिएको रकमलाई कुल आयले भाग गरेर त्यसलाई १०० ले गुणा गर्दा निस्कने प्रतिशत हो । यस लेखमा प्रभावकारी दरको गणना गर्दा कटाउन पाउने खर्चलाई विचार गरिएको छैन । व्यक्तिगत आयकरको प्रभावकारी दर सबभन्दा बढी ३२.९३ प्रतिशत (रु. ८० लाखमा २६ लाख ३५ हजारजति कर लाग्ने भएकाले) नेपालको छ भने सबभन्दा कम १.२३ प्रतिशत माल्दिभ्सको छ ।

आयकरका दरको तह तथा संख्यामा गरिएको उल्लेखनीय वृद्धिले आयकर व्यवस्थामा अनेक समस्या सिर्जना गरेको छ । सर्वप्रथम उच्च दरले काम गर्ने, बचत तथा लगानी प्रवृत्तिलाई हतोत्साहित गर्ने र कर छल्ने प्रवृत्ति बढाउने हुँदा त्यस्तो कर प्रणाली आर्थिक तथा प्रशानिक दृष्टिकोणले अक्षम मानिन्छ । करका उच्च दरले केही करदातालाई कर छल्न प्रेरित गरेमा त्यसबाट राजस्व संकलनमा प्रतिकूल असर पर्ने मात्र नभई कर छल्न नचाहने वा नसक्ने र कर छल्नेबीच अस्वस्थ प्रतिस्पर्धा हुन्छ ।

उच्च दरले साना करदातालाई कर नतिर्नका लागि अनौपचारिक क्षेत्रमा प्रवेश गर्न प्रेरित गर्छ । अर्कोतर्फ करको उच्च दर भएको अवस्थामा कर छुटका लागि दबाब बढ्छ । कुनै आयमा उच्च दरले कर लाग्ने र कुनैमा कर छुट भएमा आयकर व्यवस्था असमान हुन्छ । आयकरका स्ल्याबको संख्यामा भएको वृद्धिले ब्राकेट क्रिपको समस्या पनि सिर्जना गरेको छ । करका स्ल्याब धेरै भएकाले करदाताको वास्तविक आयमा कुनै वृद्धि नभई नाम मात्रको आय वृद्धि भए पनि करदाताले तल्लो दरको सट्टा माथिल्लो दरको कर स्वतः तिर्नुपर्छ । यसका साथै करका दरको संख्या धेरै भएकोले कर झन्झटिलो र त्यसबाट कर अनुपालन तथा कर संकलन खर्च बढेर आयकर प्रशासनिक हिसाबले पनि अक्षम भएको छ ।

भारत, पाकिस्तान, बंगलादेशजस्ता प्रतिस्पर्धी मुलुकमा भन्दा भूपरिवेष्टित नेपालमा करको भार बढी भएकाले आर्थिक विकासका लागि चाहिने बाह्य लगानी भित्रिने होइन कि नेपालको सीमित पुँजी पनि पलायन हुने सम्भावना बढेको छ । यसरी उच्च दरले आर्थिक विकासमा प्रतिकूल असर पर्न गई करको आधार संकुचन हुन सक्ने भएकाले उच्च दर अन्ततोगत्वा राजस्व संकलनका हिसाबले पनि प्रत्युत्पादक हुन सक्छ ।

पारिश्रमिक आयको पहिलो स्ल्याबमा लाग्ने १ प्रतिशतको सामाजिक सुरक्षा कर व्यक्तिगत आयकरकै अर्को रूप भएकाले रोजगारी आयमा कुनै किसिमको छुट नभई पूरै आयमा कर लाग्न गएको छ, जुन व्यक्तिगत आयकरको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यासविपरीत छ । यसले गर्दा नेपालमा न्यून आय भएका कर्मचारीले हरेक रुपैयाँमा कर तिर्नुपर्छ । उदाहरणका लागि नेपालमा मासिक ३५,००० तलब पाउने कर्मचारीले मासिक ३५० र वर्षमा ४,२०० कर तिर्नुपर्छ भने भारतमा मासिक १ लाख ३० हजारसम्मको तलब हुने कर्मचारीले व्यक्तिगत आयकर तिर्नु पर्दैन ।

अन्य मुलुकमा पनि आयको पहिलो स्ल्याबमा व्यक्तिगत आयकर लाग्दैन । संस्थागत आयकरमा पनि विभिन्न समस्या छन् । हाल बैंक तथा वित्तीय संस्था, सामान्य बिमा व्यवसाय लगायतका केही व्यवसायको आयमा ३० प्रतिशत र अन्यको आयमा २५ प्रतिशतका दरले संस्थागत आयकर लाग्छ । अर्कोतर्फ सहकारी माफियाको दबाबका कारण सहकारी क्षेत्रका लागि छुट्टै समानान्तर कर प्रणाली कायम भएको छ, जसअनुसार सहकारी संस्थाको आयमा ठाउँअनुसार ५, ७ वा १० प्रतिशतको कर लाग्छ । दबाबकै आधारमा सार्वजनिक गुठीअन्तर्गत दर्ता भई सञ्चालित विद्यालय, महाविद्यालयको आयमा संस्थागत आयकरको दर २० प्रतिशत कायम गरिएको छ ।

आयकरअन्तर्गत कतिपय उद्योग व्यवसायलाई तिनीहरूको प्रकृति हेरेर ५, ७, र १० वर्षसम्म आयकर नलाग्ने व्यवस्था गरिएको छ । यसैगरी कतिपय उद्योग तथा व्यवसायका लागि न्यून स्तरको दर कायम गर्नुका साथै कतिका लागि आयकरका दरमा विभिन्न प्रतिशतको छुट दिने व्यवस्था गरिएको छ । यसले गर्दा संस्थागत आयकरका अनेक प्रभावकारी दर (उदाहरणका लागि २, ४, ६, १०, ११, १२, १३, १४, १५, १६, १८ र २० प्रतिशत) कायम भई यो कर आर्थिक दृष्टिकोणले अक्षम र प्रशासनिक हिसाबले जटिल भएको छ । हाल आयकर ऐन, औद्योगिक व्यवसाय ऐन, विशेष आर्थिक क्षेत्र ऐनलगायत दर्जनौं ऐनअन्तर्गत विभिन्न किसिमले आयकर छुट दिइएको छ । त्यसले गर्दा आयकरको आधार साँघुरिएको छ भने कतिपय छुटबाट खोजिएको उद्देश्य प्राप्त नभएको र तिनीहरूको दुरुपयोग भएकाले सरकारले ठूलो राजस्व गुमाउनुपरेको छ ।

आयकर ऐनको दफा ५७ मा भएको नियन्त्रणमा परिवर्तनसम्बन्धी व्यवस्था व्यवसायको मूल प्रकृतिमा परिवर्तन नभई हुने मर्जर तथा एक्विजिसन लगायतका सेयर हस्तान्तरण एवं प्राकृतिक रूपले पैत्रिक सम्पत्ति हस्तान्तरण गरेको अवस्थामा पनि लागू गरिएकाले यसले व्यावहारिक रूपमा लामो समयदेखि समस्या सिर्जना गर्दै आएको र करदाता तथा कर प्रशासनबीच कचमच हुँदै आए पनि यसलाई अहिलेसम्म हल गरिएको छैन । आय करसम्बन्धी प्रावधान आयकर ऐनका साथै औद्योगिक व्यवसाय ऐन, विशेष आर्थिक क्षेत्र ऐन, सहकारी ऐनलगायत एक दर्जनभन्दा बढी ऐनमा छरिएर रहेकाले आयकर व्यवस्था जटिल तथा अपारदर्शी भएको छ र लगानीकर्तालाई करको पूर्ण जानकारी हुन गाह्रो हुने स्थिति छ ।

हालैका वर्ष अन्तर्राष्ट्रिय कर प्रणालीमा विकसित नयाँ प्रावधानअनुसार आयकर ऐन तथा विभिन्न मुलुकसँग गरिएका कर सन्धिमा समय सापेक्षित सुधार गरिएको छैन । यसले गर्दा नेपालले ठूलो मात्रामा आयकर राजस्व गुमाउनुपर्ने अवस्था आउन सक्छ । यस सन्दर्भमा एनसेलको कर विवाद बिर्सनु हुँदैन । विवादको निर्णय अन्त्यमा नेपालको पक्षमा भए पनि नेपालले ठूलो लागत बेहोर्नुपरेको थियो । यस किसिमको अवस्था भविष्यमा नदोहोरियोस् भन्नका लागि मैले आयकर ऐन तथा नेपालले विभिन्न मुलुकसँग गर्ने कर सन्धिमा ‘विदेशमा भएको सम्पत्तिको अप्रत्यक्ष हस्तान्तरणबाट प्राप्त पुँजीगत लाभमा नेपालले कर लगाउन सक्ने’ स्पष्ट प्रावधान गरिनुपर्छ भनेर दिएको सुझावले मूर्तरूप पाएको छैन ।

आयकर सुधारका क्षेत्र

दरको संरचना सुधार्ने : आयकरलाई आर्थिक तथा प्रशासनिक हिसाबले सक्षम, लगानी/व्यवसायमैत्री तथा प्रतिस्पर्धी बनाउन करका दरको संख्या तथा तह कम गरेर छिमेकी तथा प्रतिस्पर्धी मुलुकको तुलनामा करको भार बढी नहुने किसिमले कायम गर्नुपर्छ । यस सन्दर्भमा व्यक्तिगत आयकर १०, २० र ३० प्रतिशत र संस्थागत आयकर अपवादका रूपमा रहेका ३० प्रतिशतको दरबाहेक २० देखि २५ प्रतिशत हाराहारीमा कर लगाउने लक्ष्य राखिनुपर्छ । यस किसिमको दरको संरचना व्यक्तिगत र संस्थागत आयकरको दरबीच ठूलो अन्तर हुनु हुँदैन भन्ने सिद्धान्त तथा असल अभ्याससँग पनि मेल खान्छ । सहकारी, सार्वजनिक गुठीअन्तर्गत दर्ता भई सञ्चालित विद्यालय, महाविद्यालयलगायत सबै संस्थाको आयमा समान किसिमको संस्थागत आयकर लगाउने नीति अपनाउनुपर्छ ।

सामाजिक सुरक्षा कर खारेज गर्ने : पारिश्रमिक आयको पहिलो स्ल्याबमा सामाजिक सुरक्षा करको नामले लगाइएको कर व्यक्तिगत आयकरको अर्को रूप भएको र आधारभूत छुट नदिएर व्यक्तिगत आयकर लगाउने व्यवस्था करको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यासविपरीत भएकाले यसलाई खारेज गर्नुपर्छ । नेपालमा व्यवसाय र लगानीबाट प्राप्त आयमा भन्दा रोजगारी आयमा लागेको करको भार निकै धेरै भएकाले रोजगारी आयमा सामाजिक सुरक्षा कर आदि कुनै नामले पनि थप कर लगाउनु हुँदैन । सामाजिक सुरक्षासम्बन्धी व्यवस्था गर्न दक्षिण एसियाका अन्य मुलुकका साथै विश्वका अधिकांश मुलुक र नेपालले पनि निजी क्षेत्रका लागि हालसालै लागू गरेको योगदानमा आधारित सामाजिक सुरक्षासम्बन्धी व्यवस्थालाई सार्वजनिक रोजगारीको सन्दर्भमा लागू गरेर पारिश्रमिक आयमा व्यक्तिगत आयकरबाहेक अन्य कुनै पनि कर लगाउनु हुँदैन ।

करको आधार विस्तार गर्ने : आयकर ऐनलगायत विभिन्न कानुनअन्तर्गत दिइएका छुटलाई समीक्षा गरेर खोजिएको उद्देश्य प्राप्त गर्न प्रभावकारी नहुने छुटलाई खारेज गरेर करको आधार विस्तार गरेर राजस्व परिचालन बढाउने नीति अवलम्बन गर्नुपर्छ । करको उपयुक्त संरचना तर्जुमा गरेर अनौपचारिक क्षेत्रलाई औपचारिक क्षेत्रमा ल्याइनुपर्छ । कर छुट तथा सुविधाको दुरुपयोग रोकेर करको आधार विस्तार गर्नका लागि कर खर्चको गणना गरेर संसद्मा छलफल गराउने र सार्वजनिक गर्ने परिपाटी बसाल्नुपर्छ ।

लगानी आकर्षित गर्न सुविधा बढाउने : संस्थागत आय करलाई लगानीमैत्री तथा आर्थिक विकासउन्मुख बनाउनका लागि खर्च कट्टी, ह्रासकट्टी तथा घाटा समायोजन गर्ने व्यवस्थालाई उदार बनाइनुपर्छ । प्रशिक्षण, अनुसन्धान तथा विकासमा गरिने लगानीले प्राविधिक अन्वेषण तथा आर्थिक विकासमा महत्त्वपूर्ण भूमिका निभाउने हुँदा त्यस्तो लगानी पूर्ण रूपमा तुरुन्त कटाउन पाउने व्यवस्था हुनुपर्छ । तोकिएको क्षेत्रमा लगानी आकर्षित गर्न मिल, मेसिनरी तथा उपकरणमा गरिएको खर्च छिटोछिटो कटाउन ह्रासकट्टीको दर बढाउने वा थप ह्रासकट्टी दिने व्यवस्था गरिनुपर्छ । यसका साथै करदातालाई फिर्ता दिनुपर्ने संस्थागत करको रकम तुरुन्त फिर्ता दिने वा अन्य कर दायित्वसँग मिलान गर्न सक्ने र समयमा फिर्ता नभएको रकममा सरकारले १५ प्रतिशतले ब्याज दिनुपर्ने व्यवस्था गरेर व्यवहारमा प्रभावकारी रूपमा लागू गर्नुपर्छ ।

अन्तर्राष्ट्रिय करमा सुधार : आयकर ऐन २०५८ तथा विभिन्न मुलुकसँग गरिएका कर सन्धिलाई संशोधन गरेर अन्तर्राष्ट्रिय कर प्रणालीमा हालैका वर्षमा विकसित अवधारणालाई अँगाल्नुपर्छ । नेपालले कुनै देशसँग कर सन्धि गरेका कारण दोहोरो कर लाग्ने अवस्था हटेर त्यस देशबाट नेपालमा ठूलो मात्रामा वैदेशिक लगानी भित्रिने सम्भावना छ भने त्यस्तो देशसँग कर सन्धि गरिनुपर्छ । भविष्यमा नेपालका लागि उपयुक्त कर सन्धि तय गर्न उपयुक्त आधार बनाउन कर सन्धि नीति फ्रेमवर्क र नमुना कर सन्धि तय गर्नुपर्छ । विदेशमा भएको सम्पत्तिको अप्रत्यक्ष हस्तान्तरणबाट सिर्जना हुने पुँजीगत लाभमा नेपालमा कर लाग्ने सोझो र स्पष्ट प्रावधान गर्नुपर्छ ।

नियन्त्रणमा परिवर्तन : व्यवसायको मूल प्रकृतिमा परिवर्तन नभई हुने मर्जर तथा एक्विजिसन लगायतका सेयर हस्तान्तरण एवं प्राकृतिक रूपले पैत्रिक सम्पत्ति हस्तान्तरण गरेको अवस्थामा नियन्त्रणमा परिवर्तनसम्बन्धी प्रावधान लागू नहुने व्यवस्था गरिनुपर्छ ।

आयकर कानुनसम्बन्धी व्यवस्था : आयकरसम्बन्धी सम्पूर्ण कानुनी प्रावधान आयकर ऐनमै समावेश गर्नुपर्छ ।

निष्कर्ष

आयकरको उपयुक्त संरचना तथा सञ्चालन प्रक्रिया तर्जुमा गरिएन र यसलाई सही किसिमले लागू गरिएन भने यस करबाट खोजिएको उद्देश्य हासिल गर्न सकिँदैन । उल्टो यसले करदाताको कर अनुपालन लागत तथा सरकारको कर संकलन खर्च अनावश्यक रूपमा बढाउँछ । अर्थतन्त्रमा नसोचेको तथा नचाहेको प्रभाव पारेर आर्थिक लागत बढाउँछ, यस्तो कर व्यवस्था अन्ततोगत्वा राजस्व संकलनको हिसाबले प्रत्युत्पादक हुन्छ र आशातीत रूपमा ठाडो (भर्टिकल) र तेर्सो (होरिजन्टल) रूपमा समान पनि हुँदैन । आयकरलाई दुवैतिर धार भएको चक्कुसँग तुलना गरिन्छ, सही किसिमले प्रयोग गरे फलफूल काट्छ, नभए हात काट्न सक्छ ।

आयकरलाई प्रशासनिक हिसाबले सरल, आर्थिक हिसाबले सक्षम र अन्तर्राष्ट्रिय हिसाबले प्रतिस्पर्धी बनाउन जरुरी छ । स्वदेशी तथा वैदेशिक लगानी आकर्षित गरी आर्थिक विकासको गति बढाउनका लागि आयकर छिमेकी तथा प्रतिस्पर्धी मुलुकको करको दरको तुलनमा बढी हुनु हुँदैन । सबै किसिमको आय आर्जन गर्ने गतिविधिलाई यस करको दायरामा ल्याएर कर तिर्ने क्षमताअनुसार न्यायिक रूपमा लागू गरिनुपर्छ । हाल लगानी र व्यवसाय आयको तुलनामा कानुनी तथा व्यावहारिक दुवै आधारमा रोजगारी आयमा करको भार निकै उच्च छ ।

एक प्रतिशतका दरले सामाजिक सुरक्षा करको नामले लगाइएको व्यक्तिगत आयकरलाई खारेज गरिनुपर्छ र रोजगारी आयमा व्यक्तिगत आयकरबाहेक सामाजिक सुरक्षा कर वा यस्तै अन्य कुनै नामले कुनै कर लगाइनु हुँदैन । करको दृष्टिमा हरेक स्रोतको आय समान हुनुपर्छ र कानुनअनुसार लाग्ने कर दायित्व सबैले बहन गर्नैपर्ने वातावरण तयार गरिनुपर्छ ।

प्रकाशित : वैशाख २४, २०८१ ०८:५४